海外で治療をうけると100万以上になってしまうこともあるので、海外旅行保険は必須です。とはいえ、保険を使わない可能性のほうが高いのであまりお金をかけたくないものです。また、旅行のたびに毎回保険に入るのも面倒です。

そこで便利なのが海外旅行保険付帯のクレジットカードです。これがあれば、別途で海外旅行保険に入る必要がなくなります。

私は年に1~2回海外旅行へ行きますが、保険代はいつも0円です。クレジットカードの旅行保険は本当にお得なので、旅行前に作っておくことをオススメします!

海外旅行保険付帯カードとは?

クレジットカードを作れば一緒に海外旅行保険の補償もついてくるのが、海外旅行保険付帯カードです。

海外旅行保険付帯カードで重要なことは以下の2つです。

1.自動付帯と利用付帯がある

2.複数カード保有で補償額が加算されていく

海外旅行保険の自動付帯と利用付帯とは?

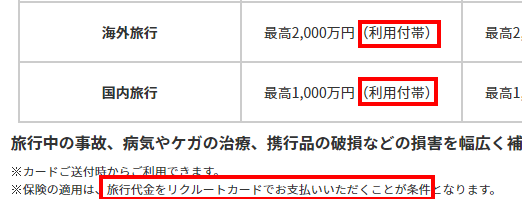

クレジットカードの保険には「自動付帯」と「利用付帯」の2つがあります。自動付帯のカードは、持っているだけで保険に入ったことになります。カードを一度作ってしまえば、使わずにずっと家に寝かせておいたとしても保険に入っていることになります。一方の利用付帯のカードは、旅行代金をそのカードで支払った場合のみ保険に入ったことになります。

たとえば、楽天カードやリクルートカードなどは海外旅行保険が付帯していますが「利用付帯」なので、旅行代金をカードで支払った場合のみ保険が適用されます。

多くのカードは旅行代金をカードで払った場合のみ保険が適用される(利用付帯)。

旅行代金は家族や友人がまとめて支払うこともあるので必ずしも自分のカードを使うとは限りません。保険目的であれば、何もしなくても確実に保険に入れる「自動付帯」のカードを所有しておきましょう。

海外で多いトラブルは?治療費はいくらかかる?

海外で起きた事故やケガなどのトラブルデータをジェイアイ傷害火災が公表しています。そのデータによると、

海外旅行中に何らかの事故に遭う人は29人に1人(3.42%)。この確率なら、自分が海外で事故に遭っても何らおかしくないですね。

事故発生割合の中でもっと多いのは「治療・救援費用」(事故発生割合49.1%)です。これは、ケガや病気による治療費用、救急車等の交通費や医療通訳費、入院した際に家族が現地に駆けつける場合の渡航費用のことです。

では、海外で治療を受ける場合治療費はいくらかかるのでしょうか。これは国によってかなり異なります。アメリカやヨーロッパは高額です。目安として以下のような金額です。

- アメリカ⇒400万~1,000万

- ヨーロッパ⇒300万~600万

- アジア⇒100万~400万

アメリカはずば抜けて医療費が高いので、アメリカに行く場合には十分な保険をかけたほうがよいでしょう。

海外ではお金を払わないと治療が受けられないので、保険には絶対に加入しておく必要があります。

海外旅行保険が自動付帯のクレジットカード

海外旅行保険の観点でおすすめの傷害・疾病治療の補償が充実したクレジットカードを紹介します。いずれも年会費無料で保険が自動付帯なので、持っているだけで保険に入っていることになります。

- エポスカード

Booking.comカード- 横浜インビテーションカード

AJ・AMDAカード

Booking.comカード、AJ・AMDAカードは廃止となりました

2022年現在おすすめの海外旅行保険自動付帯カードは「エポスカード」と「横浜インビテーションカード」です。

| エポスカード | ||

|---|---|---|

| 国際ブランド | VISA | VISA/JCB |

| ポイント還元率 | 0.50% | 0.53% |

| 傷害死亡・後遺障害 | 500万 | 2,000万 |

| 傷害・疾病治療費用 | 270万 | 200万 |

| 賠償責任 | 2,000万 | 2,000万 |

| 救援者費用 | 100万 | 100万 |

| 携行品損害 | 20万 | 20万 |

私は両方とも持っていますが、どちらか選ぶとしたら傷害・疾病治療補償が270万と高いエポスカードがおすすめです。

エポスカード

国際ブランドはVISA。ポイント還元率は0.5%。傷害・疾病治療費が無料とは思えないほど充実しているので、海外旅行保険目的であれば作っておいて損のないカードです。

年間50万円程度使うと、ゴールドカードのインビテーション(招待状)が届きます。私もゴールドカードのインビテーションが届きました。インビテーションが来ると、永年無料でゴールドカードを保有することができます。

・傷害死亡・後遺障害:最高500万円

・傷害治療費用:200万円

・疾病治療費用:270万円

・賠償責任:2000万円

・救援者費用:100万円

・携行品損害:20万円

(エポスカードの保険を海外の病院で実際に使ったときの話はこの記事の後半をご覧ください)

横浜インビテーションカード

国際ブランドはVISAとJCB。ポイント還元率は0.53%。横浜観光プロモーションから正式に認定を受けたカードです。

・傷害死亡・後遺障害:最高2,000万円

・傷害治療費用:200万円

・疾病治療費用:200万円

・賠償責任:2000万円

・救援者費用:200万円

・携行品損害:20万円

クレジットカード付帯保険の使い方(海外の病院で使った体験談)

私は海外で病院にかかる場面には一度も遭遇していないため、保険を利用したことはないのですが、友人がフィリピン旅行中にひどい蕁麻疹ができて病院に行ったのでそのときのことを紹介します。

使ったのは、エポスカードの保険です。

出発前にすること

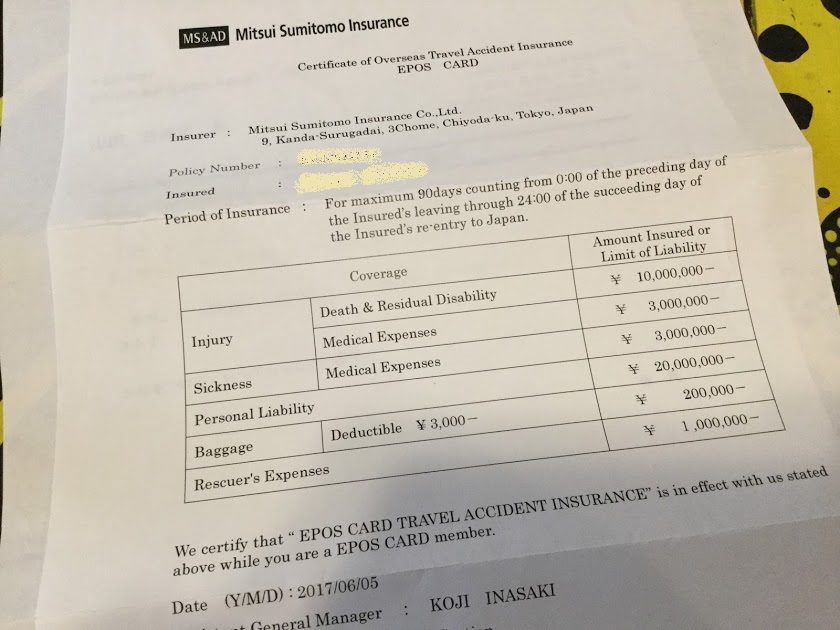

特に手続きは必要ありませんが、カード会社に電話して「付保証明書(加入証明書)」を取り寄せて持っていくと手続きがスムーズです。付保証明書とは、海外旅行保険の加入を証明するもので、外国語で保険期間や保険金額が記載されています。

※付保証明書を取り寄せなくても、カードさえ持っていれば保険は受けられます

これがエポスカードの付保証明書です。

現地の病院でしたこと・治療内容など

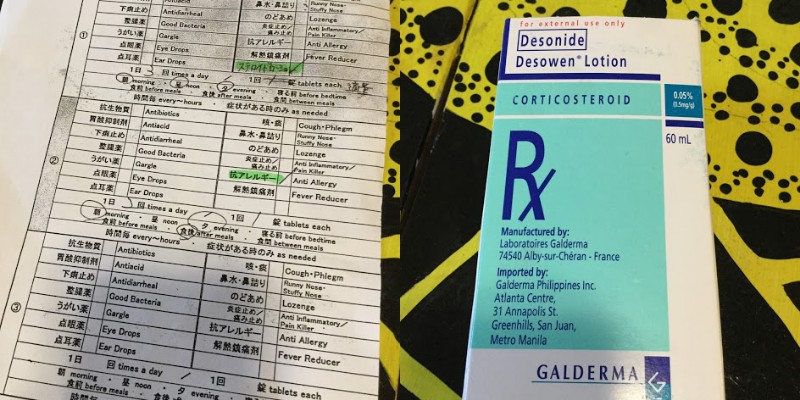

病院でエポスカード、付保証明書、パスポートを提示すれば、病院の担当者が手続きを進めてくれ、保険の確認がとれればすぐに治療が受けられます。診察を受けて薬を処方してもらいましたが、お金は一切支払う必要がありませんでした(キャッシュレス)。

これが病院でもらった薬と薬の説明書です。

薬を飲んだら、蕁麻疹はすぐによくなりました。難しい手続きもなく、簡単に治療を受けることができました。

エポスカードは傷害・疾病治療費用が270万円。年会費無料カードとしてはトップクラスの補償額を誇るので、海外に行くなら作っておいて損はないでしょう。

クレジットカード付帯保険の注意点

期間は出国から3か月(90日)

クレジットカード付帯の海外旅行保険の適用期間は出国から3か月以内となっています。通常の旅行であれば長くても2週間程度なので気にする必要はありませんが、長期留学などで3か月以上海外に滞在する場合にはクレジットカード以外の保険に入る必要があります。

病気による死亡は補償されない

クレジットカードに付帯する保険の死亡補償は事故などで死亡した場合に補償されますが、病気によって死亡した場合には補償されません。健康な人であれば海外旅行中に病気で使用するというケースはめったいにないので、気にする必要はないと思います。

クレジットカードの保険だけでは不十分なことも

軽度の病気やけが、盗難などに関する保険であれば無料クレジットカードに付帯する保険だけでも十分ですが、より充実した保険を望む場合には損保会社の保険にも入ったほうがよいでしょう。

特に、アメリカ(ハワイやグアムも含む)は治療費がものすごく高額になるので、アメリカに行く場合には、手厚い保険に入ることをおすすめします。